29/07/2022

El BOE del 27 de julio publica el Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad. La nueva normativa da cumplimiento a las recomendaciones del Pacto de Toledo en esta materia y será de aplicación a partir del 1 de enero de 2023.

La transición hacia el modelo definitivo de rendimientos por ingresos reales se producirá, como muy tarde, en nueve años y el despliegue del nuevo sistema será gradual y revisable cada tres años.

La reforma tiene por objetivo corregir el bajo nivel de protección y reforzar la acción protectora de la Seguridad Social con los trabajadores autónomos, dando cumpliendo a las recomendaciones del Pacto de Toledo en el sentido de aproximar las bases de cotización de los trabajadores autónomos a sus ingresos reales.

Los RENDIMIENTOS NETOS se calcularán deduciendo de los ingresos todos los gastos producidos en ejercicio de la actividad. A esta cantidad se aplicará una deducción adicional del 7% por gastos genéricos (3% en el caso de autónomos societarios).

| Autónomo personas física | Autónomo societario | |

|---|---|---|

| Ingresos | 1.000 | 1.000 |

| Gastos realizados | 200 | 200 |

| Deducción por gastos genéricos | 56 | 24 |

| Rendimientos netos | 744 | 776 |

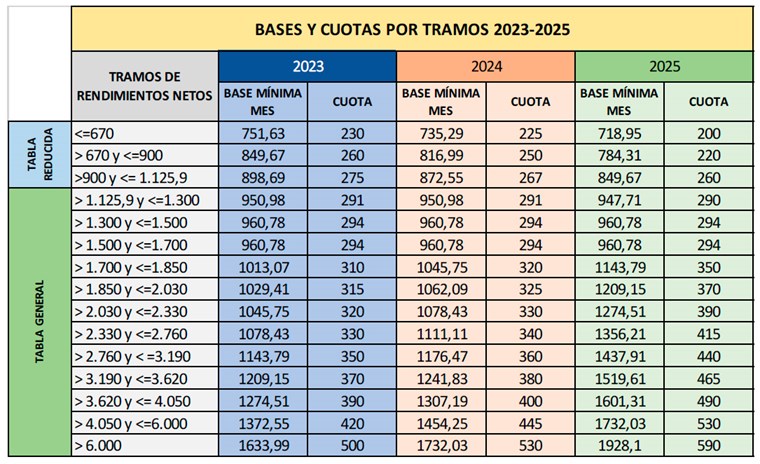

Los trabajadores incluidos autónomos deberán cotizar en función de los rendimientos que obtengan durante los ejercicios 2023, 2024 y 2025 calculados de acuerdo con lo establecido en el artículo 308.1 del texto refundido de la Ley General de la Seguridad Social, pudiendo elegir a esos efectos una base de cotización que esté comprendida entre la base de cotización que corresponda a su tramo de ingresos conforme la tabla general y reducida y la base máxima de cotización establecida para el citado régimen especial en la Ley de Presupuestos Generales del Estado para el correspondiente ejercicio.

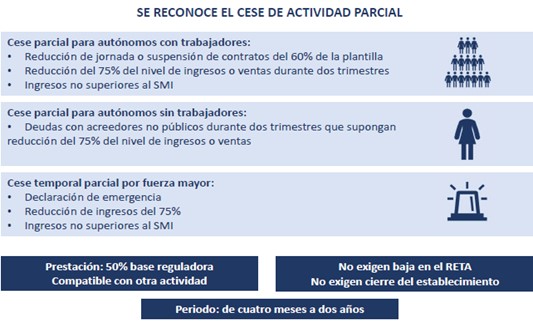

La nueva normativa incorpora, de forma estable, como se ha hecho con los trabajadores por cuenta ajena en la reforma laboral, muchas de las medidas adoptadas en el marco de la crisis sociosanitaria provocada por el COVID-19 y la erupción del Cumbre Vieja en Palma. En este sentido, se amplían las modalidades del cese de actividad a los supuestos de interrupción parcial de la actividad y se reconoce una prestación del 50% de la base reguladora compatible con otra actividad y que podrá cobrarse de cuatro meses a dos años, sin que haya que darse de baja en el RETA y sin que sea necesario el cierre. Además, se adapta a los autónomos la protección que proporciona a los asalariados el mecanismo RED para situaciones de crisis cíclicas o sectoriales.

Fuente: Ministerio de Inclusión, Seguridad Social y Migraciones. Presentación en la Comisión del Pacto de Toledo

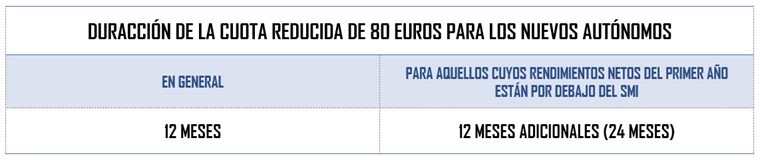

Se mantiene una cuota reducida de 80 euros mensuales, para los nuevos autónomos, pero su duración dependerá de la evolución de sus ingresos, lo que permitirá focalizar este incentivo en los que lo necesiten:

A partir del año 2026, el importe de esta cuota será fijado por la Ley de Presupuestos Generales del Estado de cada ejercicio.

España & Portugal